Додати в закладки

Переклад

Translate

Translate

Вхід в УЧАН Анонімний форум з обміну зображеннями і жартами. |

|

|

Скачати одним файлом. Книга: Фінансова діяльність суб’єктів господарювання: Навчальний посібник / Терещенко О. О.

7.3. УКРУПНЕННЯ ПІДПРИЄМСТВА 7.3.1. Сутність та основні завдання реорганізації, спрямованої на укрупнення підприємства

До основних форм реорганізації, результатом яких є укрупнення підприємств, належить злиття кількох підприємств в одне, приєднання одного або кількох підприємств до одного, вже функціонуючого підприємства, а також придбання підприємства. Порядок відображення у фінансовому обліку та звітності придбання інших підприємств, гудвілу, який виник при придбанні, злиття підприємств, а також розкриття інформації про об’єднання підприємств встановлено Положенням (стандартом) бухгалтерського обліку 19 «Об’єднання підприємств». Згідно з ним результатом об’єднання підприємств може бути:

придбання одним підприємством частки капіталу іншого підприємства або активів в обмін на грошові кошти;

отримання інших активів або зобов’язань;

створення нової юридичної особи;

отримання контрольного пакета акцій;

передача активів об’єднуваних підприємств іншому підприємству i ліквідація одного з підприємств, що об’єднуються.

Укрупнення підприємств здійснюється за наявності економічної вигоди для всіх учасників реорганізації. До основних мотивів, які можуть спонукати суб’єктів господарювання до реорганізації шляхом укрупнення, можна віднести такі:

1. Ефект синергізму. Синергізм — це умова, за якої загальний результат є більшим за суму часток. При реорганізації, спрямованій на використання ефекту синергізму, вартість підприємства після реорганізації перевищує сумарну вартість окремих підприємств до реорганізації. Ефект синергізму виникає завдяки дії таких чинників:

а) економія на витратах, яка проявляється при збільшенні масштабів виробництва;

б) економія фінансових ресурсів;

в) збільшення влади на ринку[73].

2. Прагнення заволодіти ліцензіями, патентами, ноу-хау, які є в розпорядженні іншого підприємства.

3. Отримання надійного постачальника факторів виробництва (наприклад, сировини чи комплектуючих).

4. Зменшення ризику при виході на нові ринки збуту та збільшення їх кількості.

5. Зменшення кількості конкурентів.

6. Податкові переваги. Прибуткова фірма може придбати компанію, яка має від’ємний об’єкт оподаткування, і таким чином отримати економію на податкових платежах.

7. Придбання активів за ціною, яка нижча за вартість заміщення, передачі технологічних і управлінських знань і навичок (технологічні трансферти) тощо.

8. Диверсифікація активів та діяльності з метою зменшення ризиків і підвищення потенціалу прибутковості.

9. Попередження захоплення компанії крупними корпоративними «хижаками» та збереження контролю над підприємством.

10. Особисті мотиви вищої ланки менеджерів, авторитет і престиж яких підвищуються зі збільшенням розмірів компанії, якою вони керують.

В антимонопольних законодавствах більшості країн розрізняють горизонтальне злиття (приєднання, поглинання), вертикальне та діагональне. Горизонтальне укрупнення — це об’єднання двох або більше підприємств, які виробляють однаковий тип товару чи надають однакові послуги. Вертикальне укрупнення — це об’єднання одного підприємства з його постачальником сировини чи споживачем продукції. Діагональне укрупнення — це об’єднання суб’єктів господарювання різних галузей і видів діяльності (здійснюється здебільшого з метою диверсифікації діяльності).

Законодавчий контроль спрямовано в основному на горизонтальні укрупнення, оскільки в результаті їх здійснення підприємства одержують можливість «будувати» перешкоди для доступу на ринок, встановлювати дискримінаційні ціни, створювати дефіцит на ринку певного товару та ін., що веде до посилення концентрації на ринку та знищення конкуренції. Вертикальні та діагональні злиття на рівень конкуренції суттєво не впливають.

7.3.2. Злиття та приєднання

У ряді нормативних актів можна зустріти різні підходи до визначення понять «злиття» та «приєднання». Так, згідно з П(С)БО під злиттям слід розуміти об’єднання підприємств (шляхом створення нової юридичної особи або приєднання підприємств до головного підприємства), у результаті якого власники (акціонери) підприємств, що об’єднуються, здійснюватимуть контроль над усіма чистими активами об’єднаних підприємств з метою досягнення подальшого спільного розподілу ризиків і вигід від об’єднання. При цьому жодна із сторін не може бути визначена як покупець.

За таким підходом нівелюються основні відмінності між приєднанням і, власне, злиттям, які передбачаються іншими нормативними актами, оскільки наведене визначення «злиття» містить характеристики як реорганізації шляхом злиття, так і реорганізації приєднанням.

У традиційному розумінні[74] злиття означає припинення діяльності двох або кількох підприємств як юридичних осіб та передачу належних їм активів і пасивів (майнових прав і зобов’язань) до правонаступника, який створюється в результаті злиття. Бухгалтерські баланси підприємств при цьому консолідуються.

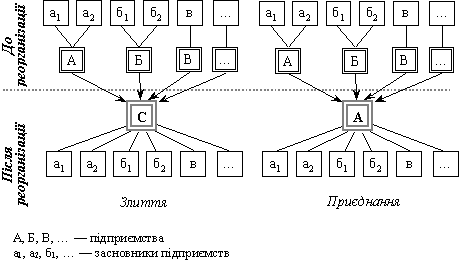

Приєднання означає припинення діяльності одного підприємства як юридичної особи та передачу належних йому активів та пасивів (майнових прав та зобов’язань) до іншого підприємства (правонаступника). Таким чином, головна різниця між злиттям та приєднанням полягає в тому, що у випадку злиття всі майнові права та обов’язки кількох юридичних осіб концентруються на балансі одного підприємства, яке є наново створеним, а при приєднанні — на балансі вже функціонуючого на момент прийняття рішення про приєднання підприємства. Зазначені відмінності досить чітко простежуються на рис. 7.2.

Рис. 7.2. Відмінності між злиттям та приєднанням підприємств

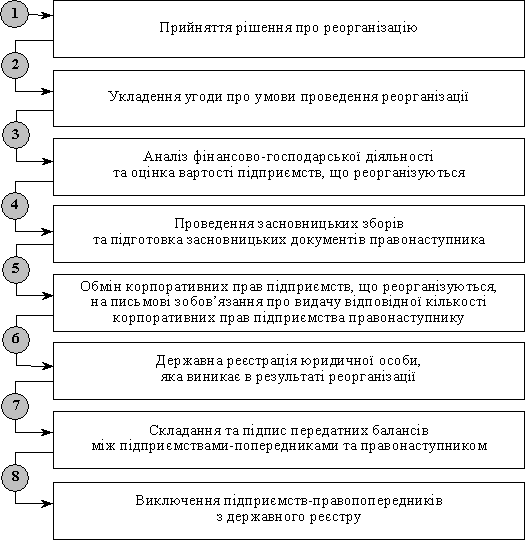

Порядок реорганізації підприємства шляхом злиття наведено на рис. 7.3. Перший етап реорганізації полягає в прийнятті рішення вищими органами підприємств, що реорганізуються, про обраний шлях реорганізації. Одночасно з прийняттям рішення узгоджується проект реорганізаційної угоди.

Перш ніж розпочинати практичну роботу щодо реорганізації, необхідно одержати дозвіл на злиття Антимонопольного комітету (у випадках, передбачених законодавством).

Рис. 7.3. Порядок реорганізації підприємств шляхом злиття

На другому етапі між власниками (уповноваженими представниками) підприємств, що реорганізуються, укладається угода про умови проведення реорганізації шляхом злиття. Угода набуває чинності з моменту затвердження її більшістю у дві третини голосів акціонерів (учасників) на загальних зборах кожного з підприємств, яке підлягає реорганізації.

Третій етап зводиться до перевірки фінансово-господарської діяльності підприємств аудиторською фірмою (якщо це передбачено законодавством чи реорганізаційною угодою). При цьому здійснюється оцінка вартості підприємств у цілому та окремих майнових об’єктів зокрема. У разі необхідності до процесу оцінки залучається оцінювач. Правильна оцінка майна має вирішальне значення при визначенні частки корпоративних прав підприємства-правонаступника, якими володітимуть власники кожного з реорганізованих підприємств.

Четвертий етап — проведення засновницьких зборів юридичної особи, яка виникає в результаті злиття. Після цього здійснюється підготовка установчих документів правонаступника, в яких має бути враховано, що він створюється шляхом злиття і бере на себе всі права та обов’язки реорганізованих підприємств.

На п’ятому етапі відбувається реєстрація емісії акцій у ДКЦПФР та публікація інформації про емісію акцій акціонерного товариства, яке створюється шляхом злиття (у разі, якщо в результаті реорганізації створюється АТ). На цьому ж етапі проводиться обмін акцій (або часток) у статутних капіталах товариств, що реорганізуються, на письмові зобов’язання про видачу відповідної кількості акцій (часток) товариства, що створюється шляхом злиття, правонаступнику. Після цього до Державної комісії цінних паперів та фондового ринку подається звіт про результати такого обміну.

Шостий етап. Збори засновників підприємства, яке створюється в результаті злиття, затверджують статут підприємства та інші засновницькі документи. Після цього здійснюється державна реєстрації підприємства. Видані раніше письмові зобов’язання обмінюються на корпоративні права новоствореного підприємства.

На сьомому етапі відбувається остаточне узгодження та підписання передатних балансів між підприємствами-попередниками та правонаступником.

Восьмий етап — виключення підприємств-правопопередників з державного реєстру. Слід підкреслити, що лише за наявності у засновницьких документах нової зареєстрованої особи положень про правонаступництво уможливлюється оперативне зняття підприємств-попередників з обліку контролюючих органів та виключення їх з державного реєстру.

Звертаємо увагу на те, що, незважаючи на заснування нової юридичної особи в результаті злиття, недоцільно включати підприємства-правопопередники до складу засновників підприємства-правонаступника, оскільки перші припиняють свою діяльність одразу після злиття. До складу засновників варто включати осіб, які володіють корпоративними правами в майні підприємств-правопопередників. Як внесок до статутного капіталу наново створеного підприємства необхідно розглядати корпоративні права (частки, акції) власників підприємств, що реорганізуються. Після підписання передатного балансу підприємству-правонаступнику надходить частка майна, яка є еквівалентом корпоративних прав реорганізованих підприємств.

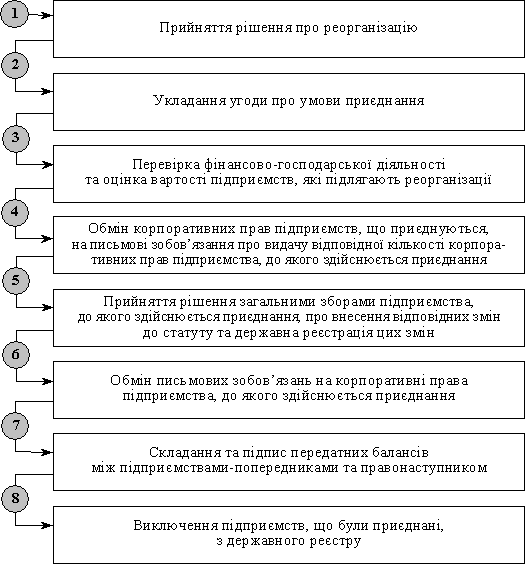

Рис. 7.4. Порядок реорганізації підприємств шляхом приєднання

Етапи реорганізації підприємства шляхом приєднання показані на рис. 7.4. Як бачимо, порядок такої реорганізації подібний до того, який був описаний нами при розгляді етапів реорганізації в результаті злиття. Разом з тим реорганізація шляхом приєднання має ряд особливостей. Вони пов’язані з тим, що внаслідок приєднання нова юридична особа не створюється, а відбувається лише внесення змін у засновницькі документи правонаступника. Ці зміни можуть бути пов’язані зі збільшенням статутного капіталу підприємства, до якого здійснюється приєднання, зміною складу засновників чи організаційно-правової форми.

Щодо зміни організаційно-правової форми підприємства-правонаступника, то тут можливі два варіанти:

а) форма організації бізнесу залишається незмінною (робляться зміни лише в засновницьких документах в частині правонаступництва, розміру статутного капіталу та складу засновників);

б) підприємство-правонаступник змінює форму організації бізнесу (перетворення). При цьому, як правило, спочатку здійснюється приєднання одного або кількох юридичних осіб до правонаступника, а потім він реорганізується шляхом перетворення.

Договір про приєднання повинен містити відомості про порядок та умови приєднання, порядок і пропорції обміну акцій або часток у статутному капіталі підприємств, що реорганізуються шляхом приєднання, на акції або частки в статутному капіталі підприємства, до якого здійснюється приєднання, а також ряд інших стандартних положень.

Якщо при злитті (приєднанні) деякі учасники підприємств виявлять бажання вийти зі складу засновників, то даний вихід доцільно оформити до моменту підписання передатного балансу, який у даному разі складається з урахуванням змін у розмірі статутного капіталу та активів.

У разі приєднання виникає необхідність у збільшенні статутного капіталу підприємства, до якого здійснюється приєднання. Величина збільшення статутного капіталу залежить від пропорцій обміну корпоративних прав та від величини статутного капіталу приєднуваного підприємства. Фінансові аспекти реорганізації підприємства шляхом приєднання розглянемо на умовному прикладі.

Приклад 7.1

Прийнято рішення про реорганізацію акціонерного товариства «Х» шляхом приєднання його до акціонерного товариства «Y». Співвідношення, з яким робиться обмін корпоративних прав при приєднанні, становить 3 : 2. Як доплата до корпоративних прав АТ «Y» виплачує на користь акціонерів АТ «Х» компенсацію в розмірі 2,5 грн за кожну акцію номінальною вартістю 50 грн. Розрахуємо суму збільшення статутного капіталу та складемо баланс АТ «Y» після приєднання до нього АТ «Х», якщо баланси обох підприємств до реорганізації мали такий вигляд:

Баланс АТ «Х» до реорганізації, тис. грн

Баланс АТ «Y» до реорганізації, тис. грн

Розрахунок суми збільшення статутного капіталу АТ «Y»:

Співвідношення обміну корпоративних прав 3 : 2 означає, що три акції АТ «Х» обмінюються на 2 акції АТ «Y». Оскільки обмін акцій здійснюється за рахунок збільшення статутного капіталу, то діє така рівність:

2 акції АТ «Y» : 3 акції АТ «Х» =

= сума збільшення капіталу АТ «Y» : статутний капітал АТ «Х»,

або

2 : 3 = сума збільшення статутного капіталу : 420 тис. грн.

Звідси — сума збільшення статутного капіталу АТ «Y» дорівнює 280 тис. грн (420 × 2 : 3). Таким чином, після реорганізації загальна сума статутного капіталу становитиме 1480 тис. грн (280 + 1200).

Загальна сума компенсаційних виплат акціонерам АТ «Х» визначається множенням кількості акцій (8400) на розмір компенсаційних доплат на одну акцію (2,5 грн.) і дорівнює 21 000 грн. Це означає, що в результаті реорганізації активи АТ «Y» збільшилися на суму активів АТ «Х» і зменшилися на загальну суму компенсаційних виплат.

Сума приросту чистої вартості АТ «Y» в результаті приєднання становить 219 тис. грн. Даний показник визначається відніманням від суми власного капіталу АТ «Х» (520 тис. грн) суми компенсаційних виплат (21 тис. грн) та вартості корпоративних прав, виданих колишнім акціонерам АТ «Х». Дана різниця включається до складу додаткового капіталу АТ «Y».

Сума зобов’язань АТ «Y» після приєднання до нього АТ «Х» дорівнюватиме загальній сумі зобов’язань обох підприємств: 550 тис. грн (250 + 300).

Враховуючи викладені аспекти, баланс акціонерного товариства «Y» після приєднання до нього АТ «Х» матиме такий вигляд, тис. грн:

Одна із найскладніших фінансових проблем, яка виникає під час злиття чи приєднання підприємств, полягає у правильному визначенні пропорцій обміну корпоративних прав у статутному капіталі підприємств, що реорганізуються, на акції або частки в статутному капіталі підприємства-правонаступника. За базу для визначення згаданих пропорцій береться, як правило, вартість підприємств, що реорганізуються. Ця вартість здебільшого розраховується:

1. За величиною чистих активів підприємств (балансова вартість активів за мінусом суми зобов’язань). Використання даного показника як бази для визначення пропорцій обміну має той недолік, що балансова вартість активів, як правило, суттєво відрізняється від ринкової вартості підприємства.

2. За ринковим курсом корпоративних прав підприємств (якщо вони мають обіг на організованому ринку). Проблематика використання даного показника зумовлена тим, що курс акцій може суттєво коливатися, в т. ч. під дією суб’єктивних факторів.

3. На основі дохідного підходу (дисконтування майбутніх грошових потоків і розрахунок вартості капіталізованого доходу). Складність тут полягає у прогнозуванні майбутніх доходів суб’єктів господарювання та визначенні ставки дисконтування (капіталізації)[75].

У кожному конкретному випадку злиття чи приєднання вибирається найприйнятніший метод визначення пропорцій обміну, що відображається в угоді про умови реорганізації. Якщо пропорції обміну визначаються, виходячи з ринкової вартості корпоративних прав підприємства, то їх можна коригувати (або вирівнювати). Коригування ринкового курсу корпоративних прав (а отже і пропорцій обміну) можна досягти збільшенням статутного капіталу за рахунок інших позицій власного капіталу підприємства (курс зменшиться) або на основі зменшення статутного капіталу (курс збільшиться). Як було показано на прикладі 7.1, для забезпечення більшої об’єктивності процесу реорганізації під час обміну корпоративних прав може бути застосована комбінація надання акцій (часток) підприємств правонаступників та виплата грошових компенсацій власникам реорганізованих підприємств чи здійснення ними доплат.

Приклад 7.2.

На загальних зборах АТ «ХХХ» та АТ «YYY» було прийнято рішення про реорганізацію цих підприємств шляхом їх злиття та створення нового АТ «Z». Номінальний курс акцій обох акціонерних товариств встановлено на рівні 50 грн. Ринковий курс акцій АТ «ХХХ» становить 200 %, АТ «YYY» — 180 %. Менеджмент та власники товариств дійшли згоди, що ринковий курс корпоративних прав відображає вартість підприємства, а отже, може слугувати базою для встановлення пропорцій обміну акцій підприємств, що реорганізуються, на акції новоствореного підприємства. Баланси обох підприємств до реорганізації мали такий вигляд:

Баланс АТ «ХХХ» до реорганізації, тис. грн

|

|

|

||

|

|

|

||

|

|

|

||

Баланс АТ «YYY» до реорганізації, тис. грн

|

|

|

||

|

|

|

||

|

|

|

||

На зборах засновників АТ «Z» прийнято рішення про формування статутного капіталу в розмірі 30 000 тис. грн, шляхом емісії 600 000 акцій номіналом 50 грн. Баланс новоствореного АТ «Z» матиме такий вигляд, тис. грн:

|

|

|

||

|

|

|

||

|

|

|

||

Визначимо, як розподілятимуться акції новоствореного акціонерного товариства між власниками корпоративних прав підприємств, що реорганізуються. Для цього розрахуємо ринкову вартість підприємств (ВПр) за таким алгоритмом:

![]() .

.

Вартість АТ «ХХХ» дорівнює 20 000 тис. грн (10 000 × 200/100), вартість АТ «YYY» — 27 000 тис. грн (15 000 × 180/100).

Таким чином, співвідношення, з яким розподілятимуться акції нової емісії між власниками корпоративних прав реорганізованих підприємств, становитиме 20 000 : 27 000, тобто 42,6 % належатиме акціонерам АТ «ХХХ» і 57,4 % — акціонерам АТ «YYY». Це означає, що з 600 000 акцій перші отримають 255 600 шт. (загальним номіналом 12 780 тис. грн); другі — 344 400 шт. (загальним номіналом 17 220 тис. грн).

Коефіцієнт, з яким обмінюватимуться старі акції АТ «ХХХ» на нові акції АТ «Z» дорівнюватиме 1,278 (255 600 : 200 000): на кожну стару акцію акціонер може одержати 1,278 нової акції. Коефіцієнт обміну акцій АТ «YYY» на акції АТ «Z» становитиме 1,148 (344 400 / 300 000).

Необхідним елементом злиття чи приєднання є складання передатного балансу. Передатний баланс — це баланс підприємства, що реорганізується, на день припинення його діяльності. Цей баланс складається за правилами, передбаченими стандартами бухгалтерського обліку. Оскільки передатний баланс має силу акта приймання-передачі, він підписується директорами та головними бухгалтерами підприємства, що реорганізується, та підприємства-правонаступника.

Згідно з П(С)БО, якщо підприємство внаслідок придбання його чистих активів іншим підприємством (покупцем) ліквідується, то покупець, починаючи з дати придбання, повинен:

а) включити до звіту про фінансові результати доходи та витрати придбаного підприємства;

б) відобразити в балансі активи та зобов’язання придбаного підприємства та будь-який гудвіл, що виникає в результаті придбання.

Витрати, пов’язані із злиттям та приєднанням підприємств (реєстраційні, інформаційні, консультаційні тощо), визнаються витратами того періоду, протягом якого вони були здійснені. Підприємство-правонаступник відображає активи, зобов’язання та власний капітал об’єднаного підприємства за їх балансовою вартістю. Важливим є те, що внутрішня заборгованість та результати операцій між об’єднаними підприємствами виключаються при складанні фінансової звітності підприємства-правонаступника.

7.3.3. Поглинання (аквізиція)

Деяких завдань реорганізації підприємств (диверсифікація, вступ на ринок, одержання доступу до ресурсів, створення концернів, холдингів тощо) можна досягти не лише на основі злиття чи приєднання підприємств, а і в результаті придбання значного пакета корпоративних прав інших суб’єктів господарювання (поглинання). Такого роду операції у фінансовій літературі досить часто об’єднують під поняттям «аквізиція» (acquisition).

Аквізиція (від лат. acquisitio — придбавати, досягати) — це скупка корпоративних прав підприємства, у результаті чого покупець набуває контролю над чистими активами та діяльністю такого підприємства. Придбання може здійснюватися в обмін на передачу активів, прийняття покупцем на себе зобов’язань. Покупцем вважають суб’єкта господарювання, до якого переходить контроль над господарською діяльністю іншого підприємства. Підкреслимо, що в результаті класичної операції аквізиції підприємство — об’єкт поглинання зберігає статус юридичної особи, існуючу правову форму організації бізнесу, однак змінюються суб’єкти контролю над ним, тобто власники, які контролюють підприємство[76].

Досить часто операції поглинання (приєднання, злиття) здійснюються через посередників, які за відповідну винагороду відшукують на ринку відповідні об’єкти для аквізиції. В англосаксонській практиці фінансового менеджменту такі операції дістали назву mergers&acquisitions (M&A). Під поняттям M&A об’єднуються як операції типу merger (злиття), так і acquisition (придбання). Причому в практиці фінансової діяльності останні значно переважають. До основних мотивів M&A можна віднести такі:

диверсифікація фінансових інвестицій;

створення концернів, інших інтегрованих корпоративних структур;

отримання прибутку в результаті придбання підприємств із заниженою вартістю.

Вирішальним чинником, який визначає рішення щодо придбання підприємств, є їх вартість. Неправильна оцінка вартості об’єкта поглинання зумовлює помилковість політики аквізицій. Наслідком такої політики є виникнення дефіциту Free Cash-flow та зниження вартості підприємства, яке здійснило придбання.

Згідно з П(С)БО у разі придбання контрольного пакета корпоративних прав іншого підприємства покупець, починаючи з дати придбання, повинен відображати придбані акції (частку в капіталі) у складі фінансових інвестицій.

Придбання відображається в обліку за вартістю, яка є сумою сплачених грошових коштів або їх еквівалентів. Якщо придбання здійснюється шляхом передачі інших активів або взяття на себе зобов’язання, то вартість дорівнює справедливій вартості (на дату придбання) активів або зобов’язань, наданих покупцем в обмін на контроль за чистими активами іншого підприємства, збільшеної на суму витрат, які безпосередньо пов’язані з придбанням.

Якщо придбання здійснюється поетапно (наприклад, шляхом послідовного придбання акцій), то кожна операція відображається окремо за справедливою вартістю придбаних ідентифікованих активів і зобов’язань, а вартість окремих інвестицій поетапно порівнюється з часткою покупця у справедливій вартості активів і зобов’язань, які придбані на кожному етапі.

Важливе питання, що виникає при прийнятті рішень щодо здійснення аквізицій, пов’язане з фінансуванням такого роду операцій. Оптимальною є ситуація, коли у покупця є достатній обсяг Free Cash-flow. Однак досить часто в «аквізиційній війні» між крупними корпоративними «хижаками» бюджет аквізицій становить десятки і сотні мільйонів доларів і суттєво перевищує можливості внутрішнього фінансування. У такому разі потреба в капіталі може покриватися за рахунок залучення інвестиційних кредитів або емісії облігацій. Залучаючи позичковий капітал, слід враховувати вимоги щодо збереження необхідної структури капіталу підприємства та його фінансової незалежності. Звичайно, для мобілізації фінансових ресурсів можна вдатися до збільшення статутного капіталу. Однак, як свідчить практика, і в США, і на підприємствах Західної Європи цей інструмент використовується дедалі менше[77]. Це не в останню чергу пов’язано з необхідністю збереження комерційної таємниці при здійсненні аквізицій, що не сумісно з вимогою надання інвесторам інформації щодо напрямів використання наданих ними коштів.

Книга: Фінансова діяльність суб’єктів господарювання: Навчальний посібник / Терещенко О. О.

ЗМІСТ

На попередню

|

|